收购唯绿亚洲冷藏纸盒业务,全球无菌包装巨头SIG康美包近期正式进军低温液态食品包装领域,其背后是中国低温鲜奶市场的快速增长。行业数据显示,2021年我国乳制品需求首次超过6000万吨,同比增长10.9%,液态奶市场持续扩张,而鲜奶行业增速领先整体市场。

乳品市场需求的变化带动上游包装设备供应商做出改变。公开信息显示,利乐、SIG康美包2020年在国内液态奶市场无菌包装供应量销售市场合计占比超过七成。随着低温鲜奶品类的快速发展,利乐近两年也在中国市场布局低温赛道,与光明乳业和重庆天友在鲜奶包装领域展开合作。

利乐、SIG康美包能否在低温赛道复制其在常温奶市场的超高份额?业内认为,从乳品包装应用范围来看,利乐、SIG康美包在国内常温奶领域有一定“垄断”地位,但在PET(聚对苯二甲酸乙二醇酯)瓶装低温鲜奶及低温酸奶等领域应用并不普遍。除唯绿亚洲外,山东泉华、云南红创等内资包装企业也在布局鲜奶屋顶包,而低温酸奶的包装形式更是多种多样,国产替代率普遍较高。

SIG康美包收购唯绿亚洲

近期,全球无菌纸盒包装巨头SIG集团(下称“SIG康美包”)宣布完成对Pactiv Evergreen Inc.亚太地区(唯绿亚洲)冷藏纸盒业务的收购,交易价格为3.34亿美元,进军低温液态食品包装领域。

官方资料显示,总部位于瑞士的SIG康美包成立于1853年,是全球领先的无菌纸盒及灌装系统解决方案供应商,2021年核心收入增长6.6%至20.47亿欧元,其中亚太地区收入为6.91亿欧元,对集团业绩贡献率达到33%。如果加上新购的Scholle IPN(软包装供应商)和唯绿亚洲2021年未审计收入,则SIG康美包2021年收入达到27亿欧元,生产包装450亿件。

根据SIG康美包2022年8月3日公告,唯绿亚洲是一家涉足冷藏领域,从事乳制品和非碳酸软饮料等灌装机、纸盒、瓶盖和售后服务业务的供应商。2021年,唯绿亚洲收入约为1.35亿欧元,未记利息值约为2400万欧元。另据媒体报道,中国是SIG康美包全球单一最大市场。目前康美笑脸包应用于伊利舒化奶、蒙牛纯甄等产品,2018年-2021年在中国地区的年均复合增长率达到39.5%。

市场上采用SIG康美包的产品。 新京报首席记者 郭铁 摄

“此次收购给SIG亚洲地区,尤其是鲜牛奶需求猛增的中国带来新的增长机会。”SIG康美包在公告中称,“唯绿亚洲的加入使我们得以进一步扩大现有乳制品相关客户群,并帮助我们吸引新客户。我们将利用自身的研发技术、创新能力和营销专长在冷藏盒装细分市场中引入更多创新包装样式。”

包装巨头抢夺低温赛道

从SIG集团2021年财报可以看出,其收购唯绿亚洲鲜奶纸盒业务的目的在于实现细分市场扩张,扩大在关键地区的业务范围。

乳业资深从业人士杨先生告诉新京报记者,SIG康美包主要业务集中在常温奶和果粒果汁等领域。“目前国内常温白奶市场份额依然最大,但盈利能力没那么强,主要原因在于奶源成本高、制造费用高,但售价不是特别高,一些袋装纯牛奶价格还卖不过矿泉水。与常温奶相比,低温鲜奶这两年增速较快,符合消费者对牛奶品质、营养、新鲜度要求越拉越高的趋势,尤其是市场成熟的城市,这种需求明显增多。无论常温奶还是鲜奶,抢占的都是消费者肚子,因此鲜奶份额增长对常温奶是个冲击。”

蒙牛财报援引行业数据显示,2021年,中国乳制品需求首次超过6000万吨,同比增长10.9%,液态奶市场持续扩张。与2020年相比,低温乳制品行业线下渠道仍呈负增长,但下降幅度有所收窄,而鲜奶行业2021年保持快速增长,领先整体液态奶行业。在此背景下,蒙牛常温奶业务实现近五年最快增速,鲜奶业务发展同样强劲。

另据贝恩公司和凯度消费者指数联合发布的中国购物者报告,2020年-2021年,牛奶品类销售额复合年增速达到14%,位列高速增长品类,但酸奶增速为-8%,步入低速增长品类。

北京吾岛牛奶有限责任公司产品中心负责人李建昆告诉新京报记者,尽管目前低温乳制品增速下降,但鲜奶和高端的低温酸奶仍在增长,这也使得吾岛酸奶近年来能够保持业绩。“增长来自两方面因素,一是高端酸奶市场基数低,二是很多消费者需求没有被满足。”

与此同时,李建昆也在关注低温鲜奶赛道,“我们通过走访市场发现,包装可以给鲜奶带来溢价成分,如目前市面上采用唯绿屋顶包的鲜奶产品,1L规格集中在12元-20元价格带,但换成PET瓶,有些鲜奶产品可以卖到30元。”

市场上采用唯绿屋顶包的鲜奶产品。 新京报首席记者 郭铁 摄

乳品市场格局的改变无疑对上游包装供应商产生影响。除SIG康美包外,另一无菌包装巨头利乐近两年也在布局中国鲜奶赛道。2021年,重庆天友乳业推出淳源娟姗有机鲜牛奶,采用的是“利乐冠”包装。2022年,利乐又与光明乳业合作,在其浓醇鲜奶上应用利乐峰冷藏纤细型新包装。而早在十几年前,利乐包装就已应用于蒙牛冠益乳、伊利畅轻两款低温酸奶产品。

难复制常温市场高份额

利乐、SIG两大无菌包装巨头进入低温赛道,能否收获其在常温乳品市场的超高份额?业内普遍给出否定答案。

无菌包装企业新巨丰招股书显示,无菌包装行业由于技术壁垒高等原因,市场集中度较高,曾长期被利乐和SIG康美包等国际企业占据较高的市场份额。国际无菌包装企业进入中国市场后,通过灌装机与包装材料捆绑销售的策略,使得乳制品企业从灌装机到包装材料供应都产生高度依赖,一度占据中国无菌包装市场90%以上市场份额。

2020年,国内液态奶无菌包装供应商销售量市场份额分别为:利乐占比61.1%,SIG占比11.3%,纷美包装占比12%,新巨丰占比9.6%,其他供应商合计占比6.1%。2018年—2020年,作为最大的内资控股无菌包装企业,新巨丰液态奶无菌包装市场份额分别为8.9%、9.2%、9.6%,呈不断增长趋势。

杨先生认为,国内无菌包装供应商的竞争优势是性价比好,服务态度好,但利乐等国际巨头在技术专业性和成熟度上拥有核心竞争力,“这也符合发展规律”。从乳品包装应用范围来看,利乐、SIG包装在国内常温奶领域有一定“垄断”地位,但在PET瓶装低温鲜奶及低温酸奶等领域应用并不普遍,“尤其是低温酸奶SKU较多,包装规格、材质、类型多种多样,虽然唯绿在低温纸包装应用比例相对较大,但还未达到技术和设备垄断地位。”

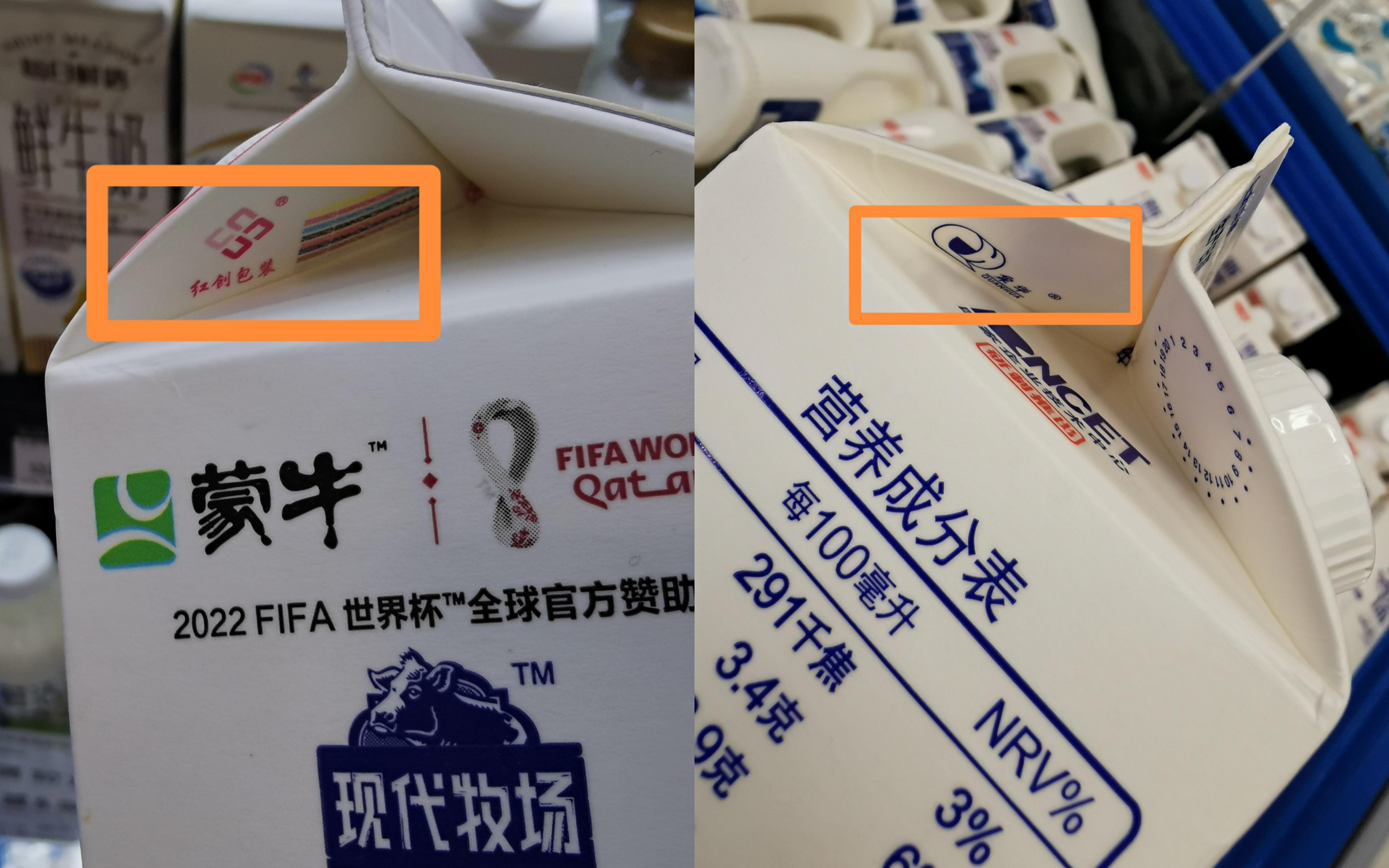

据李建昆观察,目前唯绿屋顶包在低温酸奶领域应用较少,而酸奶产品包装使用最多的是PET瓶,其他还有PP塑料杯、纸塑杯、PE杯、爱克林、吸塑8连杯等,“这些材料专利少,技术含量偏低,国产化率非常高。”除唯绿外,不少内资包装企业也在布局屋顶包,如山东泉华、云南红创等。

市场上有部分产品使用红创和泉华的屋顶包。 新京报首席记者 郭铁 摄

新京报记者走访市场发现,目前蒙牛部分“现代牧场”“每日鲜语”鲜奶产品同时使用泉华和红创的屋顶包,伊利、三元部分鲜奶产品使用的是唯绿“新鲜屋”包装,光明鲜奶产品也在同时使用泉华、唯绿和利乐。在低温酸奶领域,纸包装主要来自利乐、纷美等,而其他材质的鲜奶和低温酸奶包装上普遍没有包材商信息。

新京报首席记者 郭铁

编辑 祝凤岚

校对 柳宝庆

")

")

")

")

")

")

")

")